ברצוננו להביא לידיעתכם כי נוכח הנזקים העקיפים שנגרמו כתוצאה ממבצע "שאגת הארי", ולאחר דיונים ארוכים ועדת הכספים אישרה לקריאה שנייה ושלישית את הצעת חוק התוכנית לסיוע כלכלי (הוראת שעה) (סיוע לעסקים ולמוסדות ציבור), התשפ״ו–2026 ("הצעת החוק"), המציעה מתווה פיצויים לעסקים שנפגעו בכל רחבי הארץ. הצעת החוק צפויה לעלות להצבעה במליאת הכנסת ביום שני, 4 במאי 2026. תוקפו של החוק יהיה מיום פרסומו ועד יום 31 בדצמבר 2032 (כ"ט בטבת התשצ"ג).

לעיון בהצעת החוק לחצ/י כאן.

הצעת החוק כוללת פיצויים בגין נזק עקיף לעסקים, אשר גובש בהתאם למודל "הוצאות מזכות", כפי שיושם במלחמת "חרבות ברזל" ובמבצע "עם כלביא". בנוסף, המתווה מתייחס לפיצוי בגין נזק עקיף כתוצאה מנזק ישיר, ופיצוי בגין אובדן דמי שכירות.

במסגרת החקיקה נקבע מנגנון ארוך טווח לתקופה של חמש שנים, שנועד לייצר ודאות לעסקים בישראל ולאפשר "בלחיצת כפתור" הפעלה מהירה של מתווה ההוצאות המזכות והחל"ת בעת מצב מיוחד בעורף, הוכרו גם חמישה ימי הלחימה הראשונים כימי חל"ת, והושגה פשרה המאפשרת למעסיקים לקבל פיצוי בגין מרכיב השכר גם על עובדים שיצאו לחל"ת של עד עשרה ימים בחודש מרץ ולדווח עליהם לביטוח לאומי עד ה-28 לאפריל 2026.

במסגרת הדיונים בוועדה הוסכם על מסלול פיצוי מיוחד ליישובים בצפון שאינם יישובי קו העימות אשר צפוי להיות מוסדר בחקיקה נפרדת במסגרת תקנות. וכן, על הקצאת 40 מיליון ש"ח לתקצוב ותמיכה במוסדות ציבור שהכנסותיהם פחתו בעקבות המלחמה בתקופה הקובעת, קרי מרץ – אפריל 2026, כאשר מבחני החלוקה אמורים להיקבע בתוך 30 ימים מיום יישום החוק.

מתווה "המשכיות עסקית"

המתווה חל על עסקים שמחזור עסקאותיהם בשנת הבסיס עולה על 12,000 ₪ ואינו עולה על 400 מיליון ₪. "ניזוק" מוגדר כעוסק (מורשה או פטור) או כמוסד ציבורי זכאי, למעט: המדינה, גוף מתוקצב או תאגיד בריאות, קופת חולים, מוסד ציבורי שאינו "מוסד ציבורי זכאי", תאגיד שהוקם בחוק או לפיו, מוסד פיננסי (תאגיד בנקאי, מבטח, חבר בורסה, חברה מנהלת, מנהל קרן), מי שעיסוקו במכירת זכות במקרקעין המהווה מלאי עסקי, מי שלמעלה מ-50% מעבודותיו בשנות המס 2024 או 2025 היו עבודות שמשך ביצוען עולה על שנה (למעט קבלן ביצוע), מי שעיסוקו בחקלאות, ועסקים שדיווחו על סגירת עסק, מחזור אפס או אי-פעילות לפני 1.3.2026, אלא אם הוכחה פעילות.

הזכאות לקבלת פיצויים מותנית, בין היתר, בירידה במחזור העסקאות בשיעור העולה על 25% בתקופת הזכאות, ביחס למחזור העסקאות הקובע לעניין תקופת הבסיס. ככלל, תקופת הזכאות היא החודשים מרץ ואפריל 2026. לעסקים המדווחים על בסיס מזומן, לרבות מוסדות חינוך, וכן לקבלני ביצוע, תקופת הזכאות תהא החודשים מאי ויוני 2026 ("תקופת הזכאות"). תקופת הבסיס היא התקופה המקבילה בשנת 2025 לתקופת הזכאות, או בשנת 2023 עבור "עוסק מיוחד" – הכולל עוסק שעסקו נמצא באזור שנפגע בחודשים מרץ עד יוני 2025 או עוסק שאירח תושבים מיישובים מפונים בשנת 2025, בהתאם להתקשרות עם המדינה ("תקופת הבסיס").

תקרות הפיצוי:

- עסקים עם מחזור עד 100 מיליון ש"ח – תקרה של 1,200,000 ₪ (600,000 ₪ מוכפל ב-2).

- עסקים עם מחזור של 100-300 מיליון ש"ח – תקרת הפיצוי מדורגת וגדלה באופן יחסי (0.3% כפול המחזור שמעל 100 מיליון ₪) עד לתקרת פיצוי של 2,400,000 ₪ (1,200,000 ₪ מוכפל ב-2).

- עסקים עם מחזור 300-400 מיליון ש"ח – תקרת פיצוי של 2,400,000 ₪ (1,200,000 ₪ מוכפל ב-2).

שנת הבסיס:

- עסק שנפתח לפני 1 בינואר 2025 (ולא מצוי באזור שנפגע במרץ-יוני 2025) – שנת הבסיס היא שנת 2025.

- עסק אשר עונה להגדרת "עוסק מיוחד" (כפי שיוגדר בהרחבה בהמשך), שפתח את עסקו לפני 1 בינואר 2022 – שנת הבסיס היא שנת 2022.

- עסק חדש – לעסק חדש שאינו "עוסק מיוחד", שנפתח מיום 1 בינואר 2025 ואילך – שנת הבסיס היא התקופה שממועד תחילת הפעילות או מיום 1 ביולי 2025, לפי המאוחר, ועד יום 28 בפברואר 2026. לגבי עסק שנמצא באזור שנפגע בחודשים מרץ עד יוני 2025, שנפתח מיום 1 בינואר 2022 ואילך – שנת הבסיס היא התקופה שממועד תחילת הפעילות או מיום 1 ביולי 2025, לפי המאוחר, ועד יום 28 בפברואר 2026.

חישוב הפיצוי:

סכום הפיצוי מחושב לפי נוסחה הכוללת שני רכיבים עיקריים:

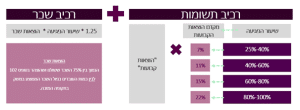

- פיצוי בגין השתתפות בהוצאות קבועות – שיעור מקדם ההוצאות הקבועות לכלל העסקים נקבע באופן מדורג, בהתאם לשיעור הירידה במחזור העסק, ונע בין 7% ל-22%, כמפורט להלן בנוסחת הפיצוי. ככל שהניזוק נפגע באופן משמעותי יותר, כך יגדל שיעור ההשתתפות בכלל ההוצאות הקבועות ובהתאם גם הפיצוי. מקדם ההוצאות הקבועות יוכפל בממוצע ההוצאות החודשיות בשנה הקודמת.

למנהל נתונה סמכות לקבוע מקדם בשיעור אחר לגבי ניזוק מסוים, אם שוכנע כי ההוצאות הקבועות של העסק גבוהות או נמוכות באופן חריג, ובלבד שהמקדם שייקבע לא יעלה על פי 2 מהמקדם שהיה נקבע לאותו ניזוק.

הפיצוי מחושב לפי "הוצאות מזכות", המוגדרות כהוצאות הקבועות בתוספת חלק השכר המזכה. סכום ההוצאות המזכות מוגבל לתקרה בהתאם למחזור העסק, כפי שפורט לעיל, והסכומים כולם מותאמים לתקופת זכאות של חודשיים, ולכן מוכפלים ב-2.

- פיצוי בגין השתתפות בהוצאות שכר עבודה – הוצאות השכר בתקופה המזכה לעניין שכר יחושבו לאחר הפחתת תשלום בעד ימי חופשה שניצל העובד, וכן לאחר הפחתת סכומים שהמוסד לביטוח לאומי שילם למעסיק כהחזר תגמולי מילואים ששילם המעסיק לעובד.

ניזוק שאינו מוסד ציבורי או קיבוץ – הוצאות השכר הן הנמוך מבין השניים: 75% משכר העבודה ששולם לעובדים מזכים בעד התקופה המזכה, בהפחתת תשלום בעד ימי חופשה שניצל העובד, כשהתוצאה מוכפלת ב-1.25; או

השכר הממוצע לחודש, כפי שהיה ידוע בחודש מרץ 2026, כפול מספר העובדים המזכים ששולם להם שכר בעד החודש, כשהתוצאה מוכפלת ב-1.25.

לגבי מוסד ציבורי זכאי, הוצאות השכר בתקופת הזכאות הן הנמוך מבין השניים: 75% משכר העבודה ששולם לעובדים מזכים בעד התקופה המזכה לעניין שכר, מוכפל בשיעור ההכנסה שאינה מתמיכות ותרומות מתוך כלל ההכנסה בשנת הבסיס, ולאחר מכן מוכפל ב-1.325; או השכר הממוצע לחודש כפול מספר העובדים המזכים ששולם להם שכר בעד החודש, מוכפל בשיעור ההכנסה האמור.

לעניין זה "עובד מזכה": עובד שהמעסיק הצהיר כי עבודתו לא הופסקה במהלך התקופה המזכה לעניין שכר. ההגדרה של "הפסקת העסקה" היא לפי המשמעות שנקבעה בחוק הביטוח הלאומי.

"עובד מזכה" לעניין נזק שאירע בחודשים מרץ-אפריל 2026: עובד ייחשב "עובד מזכה" גם אם עבודתו הופסקה במרץ 2026 לתקופה של עד 10 ימים, קרי הוצא לחל"ת ובלבד שהדבר דווח לביטוח הלאומי עד ליום 28.4.2026, וכי עבודתו לא הופסקה באפריל 2026.

נוסחת חישוב הפיצוי:

פיצוי נזק עקיף – לעסקים בעלי מחזור של עד 400 מיליון ₪ – פיצוי המשקף הוצאות קבועות ושכר.

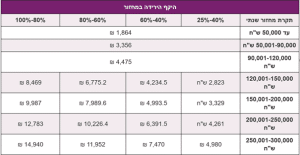

פיצוי קבוע לפי היקף מחזור העסק ושיעור הפגיעה לעוסקים עם מחזור שנתי של עד 300,000 ש"ח

הסכומים המפורטים להלן הם עבור תקופת זכאות של חודשיים (מרץ-אפריל 2026, או מאי-יוני 2026 לעוסקים על בסיס מזומן), ולכן יוכפלו ב-2.

מסלולים מיוחדים

עסקים המדווחים על בסיס מזומן (שוטף פלוס)

עוסק המדווח על בסיס מזומן הוא עוסק שמתחייב במס ערך מוסף עם קבלת התמורה על העסקה, ומקבל את עיקר התקבולים השוטפים בחודש העוקב לחודש ביצוע העסקה, או שהוא מוסד חינוך (כהגדרתו בחוק ההגנה על עובדים בשעת חירום, התשס"ו – 2006).

בנוסף, כדי להיחשב כעוסק הזכאי לפיצוי על בסיס מזומן, שיעור הירידה במחזור העסקאות שלו בתקופת הדיווח הכוללת את התקופה הקובעת חייב להיות נמוך מ-40%.

תקופת הזכאות לעסקים המדווחים על בסיס מזומן תהא מאי-יוני 2026. עוסק המדווח על בסיס מזומן שעמד בתנאי הזכאות, זכאי לפיצוי בהתאם לנוסחה המפורטת לעיל.

עסקים באזורים שנפגעו בחודשים מרץ עד יוני 2025 ועסקים שאירחו מפונים

הצעת החוק כוללת הקלות מיוחדות עבור "עוסק מיוחד", המוגדר כאחד מאלה:

- עוסק שעסקו נמצא באזור שנפגע בחודשים מרץ עד יוני 2025 – יישוב שפונה לפי החלטות הממשלה, כאשר החלטת הפינוי הייתה בתוקף עד לתום חודש פברואר 2025.

- עוסק שאירח תושבים מיישובים מפונים בשנת 2025, בהתאם להתקשרות עם המדינה.

ההקלה המרכזית לעוסק מיוחד:

עוסקים מיוחדים נהנים מתקופות בסיס מוקדמות יותר, המאפשרות השוואה לתקופה שקדמה להסלמה הביטחונית הנוכחית:

שנת הבסיס: שנת 2022 (במקום שנת 2025 לעסקים רגילים)

תקופת הבסיס: התקופה המקבילה בשנת 2023 לתקופת הזכאות (במקום שנת 2025), קרי מרץ אפריל 2023 או מאי יוני 2023.

המתווה המורחב ליישובי קו העימות:

בנוסף להקלות הקבועות בהצעת החוק לגבי "עוסק מיוחד", פורסמו באתר רשות המסים פרסומים נוספים במסגרת "המתווה המורחב" ליישובי קו העימות בצפון, הכוללים מסלולי סיוע נוספים לשכירים ולעסקים, וכן אפשרות להגשת בקשה למקדמה על חשבון הפיצוי.

ההגשה עבור מקדמת מרץ 2026 הינה עד לתאריך 30.06.2026.

יובהר כי פרסומים אלה אינם חלק מנוסח הצעת החוק עצמה.

להגשת בקשה למקדמה לחצ/י כאן.

מסלול פיצוי לקבלני ביצוע

"קבלן ביצוע" הינו קבלן לעבודות הנדסה בנאיות הרשום בפנקס הקבלנים, אשר עיקר עיסוקו בביצוע עבודות קבלניות ולא במכירת זכויות במקרקעין. אם הקבלן עוסק גם במכירת זכויות במקרקעין, רק החלק בפעילותו שאינו עוסק בכך יובא בחשבון לעניין הפיצוי.

חישוב פיצוי לקבלני ביצוע:

תקופת הבסיס לקבלני ביצוע תהיה מחזור העסקאות בתקופה שמיום 1 ביולי 2025, או מ-1 בחודש שלאחר תום תקופת הדוח התקופתי הראשון שהוגש, לפי המאוחר, ועד 28 בפברואר 2026, כשהוא מחולק במספר חודשי הפעילות ומוכפל ב-2.

מקדם ההוצאות הקבועות לקבלני ביצוע נמוך מהמקדם הרגיל לעסקים, שכן הוא מוכפל ב-0.68.

התאמה לעוסקים במסחר סיטונאי או קמעונאי בדלק

בהתאם להצעת החוק, לעניין ניזוק שהוא עוסק במסחר סיטונאי או קמעונאי בדלק, מקדם ההוצאות הקבועות שייקבע לו לפי מדרגות שיעור הירידה במחזור העסקאות יחושב בשיעור מופחת ויוכפל ב-0.35, כך שסכום הפיצוי המחושב לפי שיעור זה יופחת בהתאם. כלומר, יחול מקדם הפחתה ייעודי לענף הדלק.

התאמה לעוסקים הפטורים ממע"מ (אבנים יקרות לפי סעיף 33)

בהתאם להצעת החוק, ניזוק שבשנות המס 2024, 2025 או 2026 חל עליו הפטור לפי סעיף 33 לחוק מס ערך מוסף (פטור על יבואם ויצואם של יהלומים, למעט יהלומים סינתטיים, אבנים יקרות ואבנים יקרות למחצה שאינן משובצות, וכן עסקאות בהם עם עוסק שעסקו הוא אך ורק בהם), יחושב מקדם ההוצאות הקבועות שייקבע לו לפי מדרגות שיעור הירידה במחזור העסקאות בשיעור מופחת, כך שהוא יוכפל ב-0.19.

פיצוי עקיף עבור עסק שנפגע בנזק ישיר

בעלי עסקים שהנכס שבו ממוקם עסקם ספג נזק ישיר כתוצאה מאירועי המלחמה, וכתוצאה מכך הושבתה הפעילות בעסק, יהיו זכאים לפיצוי בגין נזק עקיף שנגרם בתקופות נוספות. תקופות אלה כוללות את החודשים מאי-יוני 2026, יולי-אוגוסט 2026 וספטמבר-אוקטובר 2026. הפיצוי יחושב בהתאם לתחשיב של הוצאות מזכות, בכפוף לכך שבשל הנזק לא ניתן להשתמש במקום העסק שניזוק בתקופה שתחילתה ביום הנזק וסיומה לא לפני 30 ביוני 2026 (עבור התקופה הנוספת הראשונה), או במשך לפחות 15 ימים במהלך כל אחת מהתקופות הנוספות הבאות (עבור התקופות הנוספות השנייה והשלישית).

בנוסף לפיצוי האמור, ניזוק שהוא יחיד שנגרם לו נזק ישיר בתקופה הקובעת יהיה זכאי לפיצוי נוסף בעד כל תקופה נוספת שבה הוא זכאי לפיצוי לפי מסלול הנזק הישיר, בסכום השווה להכנסה החייבת מעסק בשנת הבסיס כשהיא מחולקת ב-6, ובלבד שסכום זה לא יעלה על 30,000 ₪, כשהוא מוכפל בשיעור הירידה במחזור העסקאות.

זכאות לפיצוי אובדן דמי שכירות

בנוסף, נקבע מסלול ייעודי לפיצוי בגין אובדן שכר דירה לבעלי דירה כהגדרתה בחוק המכר (דירות), התשל"ג-1973, שבבעלות יחיד שאינו עוסק, שנגרם לה נזק מלחמה בתקופה הקובעת, וכל עוד התקיימו התנאים הבאים:

- בשל נזק המלחמה לא ניתן להשתמש בנכס לתקופה שאינה פחותה מחודש אחד.

- הנכס היה מושכר במועד קרות הנזק או במהלך שלושת (3) החודשים שקדמו למועד כאמור.

- הוכח למנהל שלא שולם לבעל הנכס שכר דירה במהלך תקופת השיקום.

בגין אובדן דמי שכירות יינתן פיצוי בשיעור השווה לדמי השכירות האחרונים ששולמו לבעלים על-ידי השוכר, וזאת עבור תקופת השיקום (התקופה שבה לא ניתן להשתמש בדירה), כפי שתקבע על-ידי המנהל.

תקופה חליפית – הקלה לעוסקים שהיו בחופשת לידה או במילואים

עוסק עצמאי שהייתה לו פעילות מופחתת באחד מהחודשים שהובאו בחשבון לצורך קביעת מחזור העסקאות הקובע לעניין תקופת הבסיס, רשאי להגיש למנהל בקשה לחישוב הפיצויים על בסיס תקופה חליפית.

מתי ניתן לבקש תקופה חליפית?

- עוסקת עצמאית שלא עבדה 7 ימים או יותר בשל חופשת לידה או היריון (לפי סעיפים 6 או 7 לחוק עבודת נשים) – התקופה החליפית תהיה השנה הקודמת, למעט החודשים המופחתים, או 12 החודשים הרצופים שקדמו לחודש הראשון שבו הייתה פעילות מופחתת, לפי בחירת העוסקת.

- עוסק עצמאי שלא עבד 7 ימים או יותר בשל שירות מילואים – התקופה החליפית תהיה השנה הקודמת, למעט החודשים המופחתים.

- עוסקת עצמאית שבן זוגה היה בשירות מילואים – גם אם בן הזוג אינו עוסק עצמאי, העוסקת יכולה לבקש תקופה חליפית.

אופן חישוב התקופה החליפית: מחזור העסקאות בתקופה החליפית, מחולק במספר החודשים בתקופה החליפית, מוכפל במספר החודשים בתקופת הזכאות, ולאחר מכן מוכפל ב-2.

הליך הגשת תביעה ומקדמות

מועדי הגשה: תביעה לפיצויים תוגש באופן מקוון החל מ-16 בחודש שלאחר תום תקופת הזכאות ועד 90 ימים מאותו מועד. המנהל רשאי להאריך את התקופה עד 180 ימים – דרך כלל, אם קיימת סיבה מספקת, ועד 18 חודשים – במקרים מיוחדים.

רשות המסים הבהירה כי היא נערכת לפתיחת המערכת להגשת תביעות הפיצויים ביום 17 למאי 2026.

החלטה על הזכאות: המנהל יקבע את הזכאות ואת סכום הפיצויים בתוך 8 חודשים ממועד הגשת התביעה (והוא רשאי להאריך מועד זה בתקופות נוספות שלא יעלו יחד על 30 ימים). אם המנהל לא נתן החלטה במועד – התביעה תיחשב כאילו התקבלה.

מקדמות לאחר הגשת תביעה:

- אם המנהל לא הודיע על החלטתו בתוך 21 ימים מהגשת התביעה, תשולם לעוסק מקדמה בשיעור של 60% מסכום הפיצויים המגיע לו, להנחת דעתו של המנהל.

- אם המנהל לא הודיע על החלטתו בתוך 150 ימים, תשולם לעוסק מקדמה נוספת בשיעור של 10% מסכום הפיצויים המגיע לו, להנחת דעתו של המנהל.

מקדמות מיידיות: המנהל רשאי לשלם מקדמה של עד 50% לעוסק שהצהיר שהוא צפוי להיות זכאי לפיצוי בכפוף להצהרתו ולהנחת דעתו של המנהל. מערכת המקדמות צפויה להיפתח בשבוע הבא לאחר אישור החקיקה.

תשלום הפיצויים: הפיצויים ישולמו בתוך 14 ימים מיום קביעת הזכאות, בתוספת הפרשי הצמדה וריבית מיום הגשת התביעה.

צוות משרדנו זמין לסייע בבחינת הזכאות לפיצויים בהתאם למתווה המוצע, וכן בליווי ההליך מול רשות המסים – לרבות איסוף והכנת נתונים ומסמכים תומכים, בחינת שיעורי הירידה במחזור, התאמת תקופות הבסיס והזכאות לפי אופי הדיווח, והגשת בקשות לפיצוי או למקדמה, ככל שתתאפשר, בהתאם למאפייני כל עסק או מוסד ציבורי זכאי.

הסקירה לעיל הינה בבחינת תמצית. המידע הכלול בה נמסר למטרות אינפורמטיביות בלבד ואין במידע כדי להוות ייעוץ משפטי.