נוכח הנזקים העקיפים שנגרמו כתוצאה ממבצע "שאגת הארי", משרד האוצר הודיע אתמול על גיבוש מתווה פיצויים לעסקים ולעובדים שנפגעו בכל רחבי הארץ. המתווה נמצא כעת בהליך חקיקה ויובא לאחר מכן לדיון ולאישור ועדת הכספים ועל כן יתכנו שינויים ואנו נעדכנכם בהתאם.

לעיון במצגת שפורסמה על-ידי משרד האוצר לחצ/י כאן.

המתווה כולל פיצויים בגין נזק עקיף לעסקים אשר גובש בהתאם למתווה "המשכיות עסקית", הקלות ביציאה לחל"ת, נזק עקיף כתוצאה מנזק ישיר ואובדן דמי שכירות שיושמו במבצע "עם כלביא".

מתווה "המשכיות עסקית"

המתווה חל על עסקים שמחזור עסקאותיהם בשנת הבסיס מעל 12,000 ₪ ואינו עולה על 400 מיליון ₪. כאשר "ניזוק" מוגדר כעוסק (מורשה או פטור) או מוסד ציבורי זכאי, למעט: המדינה, גופים מתוקצבים, תאגידי בריאות, קופות חולים, מוסדות ציבור שאינם "מוסד ציבורי זכאי", תאגידים שהוקמו בחוק, מוסדות פיננסיים (בנקים, חברות ביטוח, חברי בורסה, מנהלי קופות גמל ונאמנות), מי שעיסוקו במכירת זכויות במקרקעין, עסקים שיותר מ-50% מעבודותיהם היו בפרויקטים ארוכי טווח (למעט קבלן ביצוע, יהלומנים וחקלאות), עסקים שדיווחו על סגירת עסק או על מחזור אפס ארבעה חודשים לפני תקופת הזכאות.

הזכאות לקבלת פיצויים מותנית בעמידה בירידה במחזור ההכנסות בשיעור של למעלה מ-25% בחודש מרץ 2026 לעומת תקופה מקבילה בשנת 2025 לעסקים המדווחים בדיווח חד חודשי ולעסקים המדווחים למע"מ בדיווח דו-חודשי – ירידה של למעלה מ-12.5% במחזור ההכנסות מרץ-אפריל 2026 לעומת מרץ-אפריל 2025.

תקרות הפיצוי:

- עסקים עם מחזור עד 100 מיליון ש"ח – תקרה של 600,000 ₪.

- עסקים עם מחזור 100-300 מיליון ש"ח – תקרת הפיצוי מדורגת – גדלה באופן יחסי (0.3% כפול המחזור מעל 100 מיליון ₪) עד תקרת פיצוי של 1,200,000 ₪.

- עסקים עם מחזור 300-400 מיליון ש"ח – תקרה של 1,200,000 ₪.

קביעת מחזור הבסיס:

- עסק שנפתח עד 31.12.2024 – מחזור שנת 2025.

- עסק שנפתח לאחר 01.01.2025 – המחזור המדווח מיום 01.03.2025 ועד 28.02.2026.

עסק שנפתח לאחר 01.03.2025 – המחזור המדווח מתקופת הדיווח העוקבת של חודש הפתיחה ועד ל- 28.02.2026, כשהוא מותאם למחזור שנתי.

חישוב הפיצוי:

סכום הפיצוי מחושב לפי נוסחה הכוללת שני רכיבים:

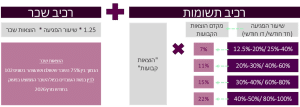

- פיצוי השתתפות בהוצאות קבועות – שיעור מקדם ההוצאות הקבועות לכלל העסקים נקבע באופן מדורג בהתאם לשיעור הירידה במחזור העסק, ובין 7% ל-22% כמפורט להלן בנוסחת הפיצוי, כך שככל שניזוק נפגע באופן משמעותי יותר השיעור מכלל ההוצאות הקבועות יגדל ובהתאמה הפיצוי. מקדם ההוצאות הקבועות יוכפל בממוצע ההוצאות החודשיות בשנת 2025.

- *קיימת סמכות למנהל לקבוע מקדם בשיעור אחר לגבי ניזוק מסוים וכן ניתן לבקש להגדיל מקדם עד 1.5 במידה וההוצאות הקבועות בפועל גבוהות מתחשיב הפיצוי.

- פיצוי השתתפות בהוצאות שכר עבודה – הוצאות השכר הם הנמוך מבין 75% משכר העבודה ששולם לעובדים עבור חודש מרץ 2026 (לפי נתוני דוח 102), מוכפל ב- 1.25 ולגבי מלכ"ר זכאי הסכום יוכפל ב-1.325 או השכר הממוצע במשק כפול 1.25, כפול מספר העובדים המזכים. מהוצאות השכר כאמור בחלופה הנמוכה יופחתו סכומים שהמוסד לביטוח לאומי שילם למעסיק לשם החזר תגמולי מילואים.

נוסחת חישוב הפיצוי:

פיצוי נזק עקיף לעסקים עד מחזור של 400 מיליון ₪ – פיצוי המשקף הוצאות קבועות ושכר

פיצוי קבוע לפי היקף מחזור העסק ושיעור הפגיעה לעוסקים עם מחזור שנתי של עד 300,000 ש"ח

| דיווח למע"מ | חד חודשי | 40%-25% | 60%-40% | 80%-60% | 100%-80% |

| דו חודשי | 12.5%-20% | 20%-30% | 30%-40% | 40%-50% | |

| היקף מחזור העסק | סכום הפיצוי* | ||||

| 50,000 | 1,833 | 1,833 | 1,833 | 1,833 | |

| 90,000 | 3,300 | 3,300 | 3,300 | 3,300 | |

| 120,000 | 4,400 | 4,400 | 4,400 | 4,400 | |

| 150,000 | 2,776 | 4,164 | 6,662 | 8,328 | |

| 200,000 | 3,273 | 4.910 | 7,855 | 9,819 | |

| 250,000 | 4,190 | 6,285 | 10,056 | 12,570 | |

| 300,000 | 4,897 | 7,346 | 11,752 | 14,691 | |

*ייתכן והסכומים המפורטים לעיל יתואמו למדד מיוני 2025 – לאחר פרסום החקיקה והדיון בוועדת הכספים נעדכן בהתאם.

מסלולים מיוחדים

עסקים המדווחים על בסיס מזומן (שוטף פלוס)

עוסק המדווח על בסיס מזומן (שוטף פלוס) הינו עוסק שמתחייב במס ערך מוסף עם קבלת התמורה על העסקה, ומקבל את עיקר התקבולים השוטפים בחודש העוקב לחודש ביצוע העסקה. בנוסף, כדי להיחשב כעוסק הזכאי לפיצוי על בסיס מזומן, שיעור הירידה במחזור העסקאות שלו בתקופת הדיווח הכוללת את חודש מרץ 2026 חייב להיות נמוך מ-40% (בדיווח חד-חודשי) או 20% (בדיווח דו-חודשי).

תקופת הזכאות לעסקים המדווחים בסיס מזומן

לעוסק על בסיס מזומן שמדווח חד-חודשי – תקופת הזכאות היא חודש אפריל 2026.

לעוסק על בסיס מזומן שמדווח דו-חודשי – תקופת הזכאות היא חודשים מרץ–אפריל 2026.

עוסק המדווח על בסיס מזומן שעמד בתנאי הזכאות, זכאי לפיצוי בהתאם לנוסחה המפורטת לעיל.

עסקים בצפון

לעסקים הפועלים בקו העימות בצפון, יקבעו פרמטרים מיוחדים לעניין הפיצויים. לאחר פרסום החקיקה והדיון בוועדת הכספים נעדכן בהתאם.

מסלול פיצוי לקבלני ביצוע

"קבלן ביצוע" – קבלן לעבודות הנדסה בנאיות הרשום בפנקס הקבלנים, אשר עיקר עיסוקו בביצוע עבודות קבלניות, ולא במכירת זכויות במקרקעין (אם הקבלן עוסק גם במכירת זכויות במקרקעין – רק החלק שאינו עוסק בכך ייחשב לעניין הפיצוי).

חישוב פיצוי לקבלני ביצוע: תקופת הבסיס לקבלני ביצוע תהא מחזור מתואם לחודשים שקדמו לתקופת הזכאות. לאחר פרסום החקיקה והדיון בוועדת הכספים נעדכן בהתאם מהם החודשים שנקבעו לעניין החישוב.

מקדם ההוצאות הקבועות לקבלני ביצוע, נמוך יותר מהמקדם הרגיל לעסקים, הואיל והוא מוכפל ב-0.68.

מקדם אחר לעסקים שונים:

בשל אופי עיסוק שונה עבור מספר ענפים, נקבע להם בחוק שיעור מקדם הוצאות קבועות אחר, כמפורט בטבלה להלן:

| שיעור הפגיעה | מקדם הוצאות קבועות יהלומנים | מקדם הוצאות קבועות דלק | מקדם הוצאות קבועות קבלני ביצוע |

| 40%-25% | 1.33% | 2.45% | 4.76% |

| 60%-40% | 2.09% | 3.85% | 7.48% |

| 80%-60% | 2.85% | 5.25% | 10.20% |

| 100%-80% | 4.18% | 7.70% | 14.96% |

פיצוי עקיף עבור עסק שנפגע בנזק ישיר

בעלי עסקים שהנכס שבו ממוקם עסקם ספג נזק ישיר כתוצאה מאירועי המלחמה, אשר כתוצאה ממנו הושבתה הפעילות בעסק, יהיו זכאים לפיצוי בגין תקופות נוספות עד לתקופה של חצי שנה. הפיצוי הנוסף יחושב בהתאם לאותו תחשיב של הוצאות מזכות כמפורט לעיל בשינויים המתחייבים. בכפוף לכך שבתקופת הזכאות הנוספת פעילותם הושבתה לתקופה של לפחות 15 ימים במהלך תקופת הזכאות.

בנוסף לפיצוי האמור, ניזוק כאמור יהיה זכאי לפיצוי נוסף בסכום השווה להכנסה חייבת מעסק בשנת הבסיס כשהיא מחולקת ב-6 ומוכפלת בשיעור ירידת המחזורים ובלבד שלא תעלה על 30,000 ש"ח לתקופת זכאות בת חודשיים.

זכאות לפיצוי אובדן דמי שכירות

בנוסף, נקבע מסלול ייעודי לפיצוי משכירי דירות מגורים או נכסים מסחריים (שאינם רשומים כעוסק לצורכי מע"מ) שהנכס שבבעלותם נפגע כתוצאה מהמלחמה, וזאת כל עוד התקיימו התנאים הבאים:

- הנכס הוכרז כבלתי ראוי לשימוש לתקופה שאינה פחותה מחודש אחד.

- הנכס היה מושכר במועד קרות הנזק או במהלך שלושת (3) החודשים שקדמו למועד כאמור.

- לא שולם לבעל הנכס שכר דירה במהלך תקופת השיקום.

בגין אובדן דמי שכירות לדירת מגורים – יינתן פיצוי בשיעור השווה לדמי השכירות האחרונים ששולמו לבעלים על-ידי השוכר, וזאת בגין תקופת השיקום כפי שתיקבע על-ידי המנהל.

בגין אובדן דמי שכירות לנכס מסחרי שאינו רשום אצל עוסק – יינתן פיצוי בשיעור השווה לדמי השכירות האחרונים ששולמו לבעלים על-ידי השוכר, וזאת בגין תקופת השיקום כפי שתיקבע על-ידי המנהל.

בגין אובדן דמי שכירות לנכס הרשום אצל עוסק – מתווה פיצוי "המשכיות עסקית" לתקופה של חצי שנה או תום תקופת השיקום (כמוקדם) בהתאם לנוסחת הוצאות מזכות, וכן פיצוי נוסף בהתאם להכנסה החייבת בשנת הבסיס (עד 30,000 ש"ח לתקופת זכאות בת חודשיים).

הקלות ביציאה לחל"ת

- תקופת היעדרות מזכה: 14 יום.

- תקופת האכשרה המינימלית לקבלת דמי אבטלה קטנה ל-6 חודשים.

- ביטול ניכוי ימי חופשה צבורים מתקופת האבטלה.

- ביטול 5 ימי המתנה הראשונים לדמי האבטלה.

יודגש כי מתווה זה טרם אושר סופית ומצוי כעת בהליך חקיקה, לאחר מכן יובא לדיון ולאישור ועדת הכספים ועל כן יתכנו שינויים ואנו נעדכנכם בהתאם.

הסקירה לעיל הינה בבחינת תמצית. המידע הכלול בה נמסר למטרות אינפורמטיביות בלבד ואין במידע כדי להוות ייעוץ משפטי.